2025 - Keszthelyi Erik – Biztosítási tudatosság fejlesztése az oktatásban

Jó estét kívánok! Köszönöm szépen a lehetőséget, hogy beszélhetek a biztosításról, a biztonságról, illetve az előző előadó említette a tudatosságot, ez azt gondolom, hogy a biztosításban is nagyon nagy szerepet játszik.

Én nem csak beszélek róla, hanem immár 20 éve foglalkozom biztosításokkal, és azt gondolom, hogy a munkatársaimmal, illetve a szövetséggel együtt próbálunk egy olyasfajta megítélést adni az egész biztosítási szakmának, ami hiánycikk ebben a szektorban. Én ugyan 20 éve foglalkozom a biztosításokkal, de a szövetségem tavaly januárban alakult, viszont annál nagyobb lelkesedéssel és annál nagyobb sikereket elérve a szakmában. Ha valaki sikeresen végzi a biztosításközvetítést, akkor azt gondolom, hogy ennek a szakmának vissza is kell adnia, hiszen ellenkező esetben talán nem is fogunk kapni az életben, illetve ettől lesz a gyönyörű szakmánk.

A biztosítási tudatosság, azt gondoljuk, hogy nagyon nagy hatással van az öngondoskodási hajlandóságra. Emellett szerintem minden egyes szervezettől és minden egyes szövetségtől, aki a biztosítási iparág kötelékében van jelen, jogos elvárás az, hogy legyen egy stratégiája, legyen egy víziója és legyen egy koncepciója, hogy mit is szeretne elérni ebben az iparágban. Mi vettünk egy nagy levegőt, és még mielőtt az egész szövetséget elindítottuk volna: a főtitkár asszonnyal, illetve a csapattal úgy döntöttünk, hogy nézzünk körbe a világban, hogy hogyan is működik a biztosítási szektor, hogy is működnek a pénzügyi és leginkább a biztosítási tudatossági eleme. Kiválasztottunk 16 országot – ebben Magyarország is benne van –, majd minden országban 134 kérdést tettünk fel. A kutatás elvégzésére felkértünk egy nemzetközi tanácsadó céget – a Boston Consulting Group-ot –, hogy legyen partnerünk, az országok vizsgálatában. A 134 kérdést országonként dolgozta ki a csapat, folyamatos egyeztetés volt, a végén 2754 oldalnyi anyag jött össze, ami azt gondolom, hogy elég nagy horderejű termék. Értékesebbnél értékesebb gondolatok jöttek össze, és nagyon-nagyon érdekes információkat tudtunk meg ezekről az országokból, hogy hogyan is fejlesztik a fiataloknak az öngondoskodását, a tudatosságát a biztosítások tekintetében. Ebből szeretnék egy kis ízelítőt adni Önöknek.

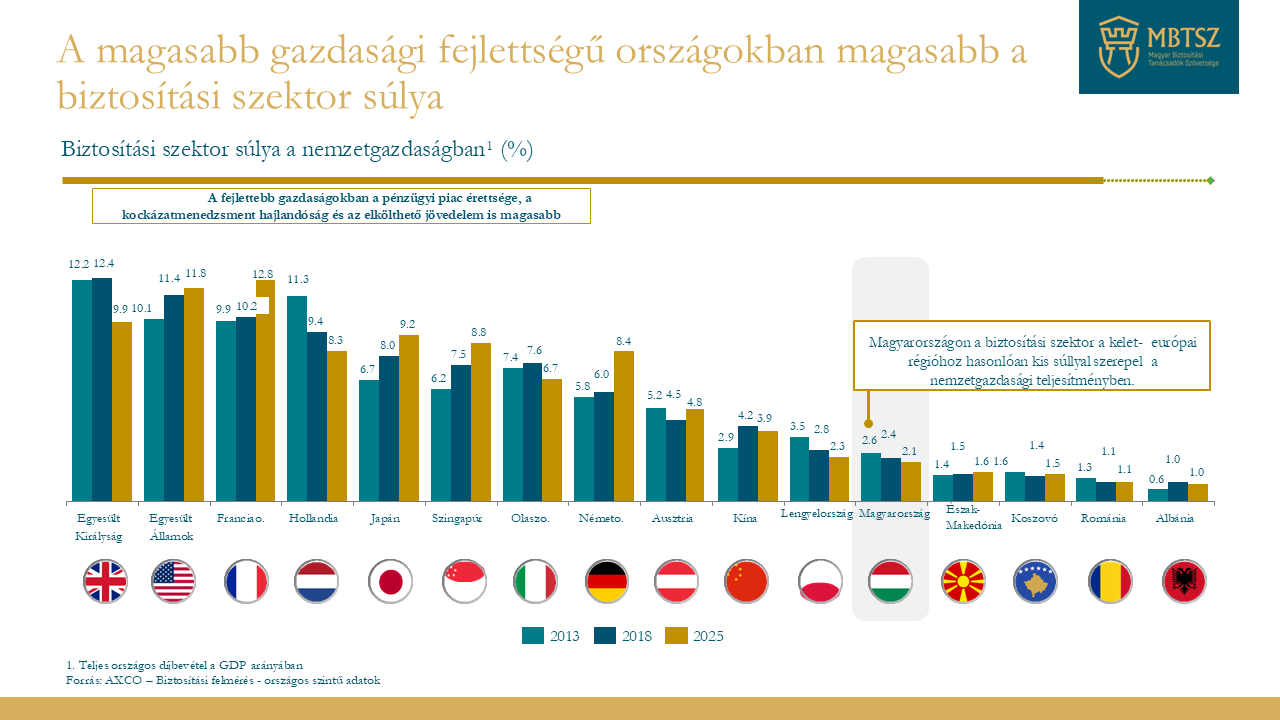

Szervesen kapcsolódunk – biztosítási szektorként – a gazdasághoz. Nemcsak Magyarországon, hanem az egész világban meghatározó súlya van a biztosítási szektornak a nemzetgazdaságra. Nálunk – a 2013-as vagy 2018-as, illetve a 2025-ös adatokat hoztam Önöknek – 2,1% a nemzetgazdaságra gyakorolt hatásunk.

Egy picit csökkenő az elmúlt időszakban. Egy érdekes információt is közbe szúrnék a 2000-res évekről: amikor arról beszélgetünk, hogy bank és biztosítás, akkor nagyon sok fiatalnál egyből eszébe jut, hogy a bank sokkal fontosabb, mint a biztosítás. Az egyik hétvégén együtt bringáztam a kisebbik lányommal – 12 éves –, elmentünk a Lipóti Pékségbe, ahol mondta, hogy apa, fizessél bankkártyával és most már nekem is kéne egy bankkártya, mert a nővére 17 éves, és őneki van bankkártyája. Egy biztosítással foglalkozó szakembernek azért jobb lett volna, ha azt mondja, hogy egy biztosításra van szüksége, erre egy bankkártya lett belőle. Szóval már a fiataloknál is inkább a bank kerül előtérbe. Miért hoztam ide ezt a példát? 2000-ig a banki és a biztosítási szektornak a nemzetgazdaságra gyakorolt súlya az egy szinten volt, de a bankok kilőttek az elmúlt huszonpár évben, a biztosítótársaságok pedig ráálltak egy hosszú kifutópályára. Nagyságrendileg a bankoknak kb. 20–22 százalék a nemzetgazdaságra gyakorolt hatásuk, tehát a biztosítók mellett elmentek, de én azt gondolom, hogy jó úton vagyunk ahhoz, hogy biztosítási szektorban változás történjen.

Nagyon sok dolog változott az elmúlt években. A magasabb gazdasági fejlettségű országokban a felnőttek tájékozottabbak és a biztosítási tudatosságuk is erősebb. Azt gondolom, hogy ezzel nem mondok újdonságot, és megfigyelhető a tanulmányban is, hogy a fejlettebb gazdaságokban, illetve fejlettebb országokban az oktatásban már megjelenik a biztosításról való ismeretátadás, a pénzügyi tudatosság keretén belül a biztosítási tudatosság is. A dián is bemutatom, hogy az egy főre eső biztosítási szerződések darabszáma hogyan néz ki az egyes országok tekintetében.

Magyarországon 1,59 darabnál tartunk az egy főre jutó biztosítási szerződések száma tekintetében. Azt írtuk, hogy a „Megfelelő” halmazban van, de ha azt nézzük, hogy például Ausztriában négy darab vagy Németországban 5,6 darab, Franciaországban 4,6 darab szerződés jut egy főre, akkor még egy fontos információt szeretnék Önökkel megosztani. Magyarország lakossága 9,6 millió, Ausztriáé 9 millió, Magyarországon a biztosítótársaságok díjbevétele a múlt évben 1777 milliárd forint volt, míg Ausztriában majdnem az ötszöröse 8 ezer milliárd. 250 kilométerre Budapesttől nem hiszem, hogy ennyivel jobban élnének, hanem jól megfigyelhető a pénzügyi, illetve a biztosítási tudatosság tekintetében, hogy a felnövő generációk már abban is szocializálódnak, hogy nekik a biztosítás nemcsak jó, hanem biztosítással rendelkezni kell. Én itt a Magyar Biztosítási Tanácsadók Szövetségének az elnökeként adok elő, de ezt nem tudom elválasztani attól, hogy egy biztosításközvetítő vezérigazgatója is vagyok.

Az elmúlt hetekben egy svájci társaságban lévő tulajdonrész kapcsán 117 országban nyílt lehetőségünk partneri együttműködésekre, aminek keretében a németországi piacon működő kollégával sikerült egyeztetni. Mi mindig azt mondjuk a magyar piacon, hogy a biztosítási tanácsadóknak proaktívnak kell lenni, nyitni az ügyfelek irányába. Pontosan emiatt indítottuk el Magyarországon az MBTSZ által gondozott biztosítási és pénzügyi szaktanácsadó képzést, ami három egyetemen már fut is. A német kolléga dicsérte ezt, de mondta, hogy igen, igen, de hát látod nálunk közel hat darab szerződés van az ügyfeleknek, bár mi alkuszok igazából lusták vagyunk. Megkérdeztem tőle, hogy akkor mégis hogyan lehetséges ez a nagy egy főre jutó szerződésszám? A német kolléga pedig mondta, hogy „hozzánk igazából jönnek az ügyfelek”. Az elmúlt sok-sok évtizedben kialakult az, hogy a felnövő generáció a szülők tudatosságából tanul, és tudják, hogy mennyire fontos a felnőttek tájékozottsága, hogy mit adnak át a gyermekeknek, és a gyermekekbe beleivódik a biztosításkötésre való hajlandóság, hogy rendelkezzenek biztosítással. Ez az egyik dolog. A másik, hogy a német piacon a tanácsadók olyan képzésen mennek keresztül, amivel másfajta szakmai tudásra tesznek szert, mint a magyarországi, ott több a biztosítási képzés, illetve a biztosítók aktívabban vesznek részt a biztosítási tanácsadók képzésében.

A következő diámon arról láthatunk nemzetközi kitekintést, hogy mennyire van jelen a képzés az iskolákban.

Van, ahol kötelező pénzügyi tudatosság órákon keresztül lehet a biztosítással találkozni, van, ahol a kiegészítő szakkörök vannak, illetve vannak a bizonyítványt nyújtó oktatási szervezetek. Erre példát az Egyesült Államokban találtunk. Magyarország a kötelező pénzügyi tudatosság órák halmazában szerepel, illetve ott vagyunk a referenciák között, ahol alapvető biztosítási fogalmak ismeretének meglétéről van szó a lakosság körében, illetve különféle biztosítási termékek ismeretségéről kapnak a tanulók egy tájékozódást.

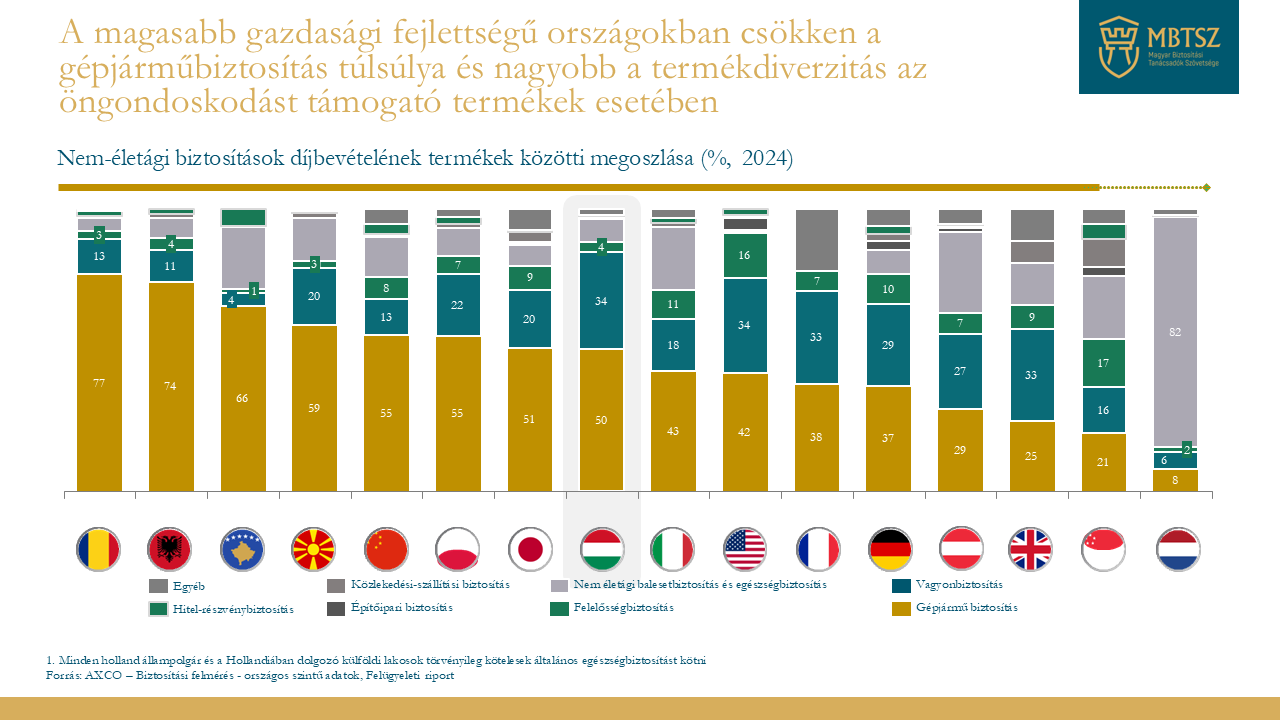

Emellett még annyit szeretnék kiemelni Önöknek, hogy van egy elmozdulás a magyar biztosítási szektorban, hiszen az ábráimon azt próbáltam bemutatni Önöknek, hogy természetesen vannak olyan országok, akik rosszabb penetrációval rendelkeznek, de ezekben az országokban, illetve Magyarországon elindult egy olyan változás a szektorban, amelynek következtében fajsúlyosak voltak azon biztosítási termékek, amelyek kötelezőek. És erről beszélni kell: hiszen mindenkinek van kötelező felelősségbiztosítása, mivel az kötelező. Mindenkinek van lakásbiztosítása, hiszen az kötelező, hogyha felveszünk egy hitelt az ingatlanra. Az a tendencia indult el az elmúlt években, hogy nemcsak a kötelező termékekről beszélünk, nemcsak azzal rendelkezik a magyar lakosság, hanem úgy néz ki, hogy végre elindult egy öngondoskodásra való hajlam is. Nem elegendő a meglévő öngondoskodási hajlandóság mértékét elfogadni, hanem folyamatosan tovább kell fejleszteni azt, hogy az az 1,59 darab szerződés 2–2,5–3-ra felmenjen. A GDP arányos biztosítási penetráció most 2,1–2,2 körül mozog, viszont 2007-ben 3,6 volt ez az érték.

Utoljára a Corvinus Egyetemen volt egy heves vitám egy biztosítási szakember oktatóval, ugyanis nem mindegy, hogy hogyan számoljuk a biztosítási penetrációt. Gyakorló szakemberként azt látom a penetrációs csökkenés mögött, hogy amikor 2007-ben 3,6 volt ez a szám, akkor háromszor annyi biztosítási tanácsadó volt Magyarországon. A biztosítási értékesítéssel foglalkozók „képezték” is a lakosságot, hiszen mindennap az ügyfelek mellett voltak. Az egyetemi professzor úr kb. 43 darab képletet fölrajzolt egyből a táblára, amiben cáfolta az én elméletemet. Arra jutottunk, hogy ezt a diszkurzust tovább kell folytatni, majd egy következő megbeszélésem. Én továbbra is azt gondolom, hogy több tanácsadóra van szükségünk, több szakemberre van szükségünk, hogy az öngondoskodás fontosságát tovább tudjuk terjeszteni.

Nekem nagyon-nagyon markáns véleményem van az öngondoskodás szükségességéről, illetve a tanácsadással kapcsolatosan. Lehetnek nekünk nagyon jó képzéseink több egyetemen, sőt ennél is tovább tudunk menni hiszen bejelentkezett a negyedik egyetem is, hogy szeretné indítani a biztosítási és pénzügyi szaktanácsadó posztgraduális képzést. Ha a lakossági oldalával nem foglalkozunk, akkor hiába lesznek nagyon jó tanácsadóink, hiába lesznek jó szakembereink, hiszen a másik oldalon a felnövő generáció nem figyel azokra az értékes információkra, nem érti meg a biztosítás szükségességét, hogy miért fontos az öngondoskodás, miért fontos egy lakásbiztosítás, egy utasbiztosítás, ha elmegyünk utazni stb. Sokan gondoljuk, hogy tudatosak vagyunk, hiszen a bankkártya mögött van egy biztosítás. Sok bankkártya mögött van utasbiztosítás, ami annyira megnyugtató sokaknak, hogy nem is kötnek olyan biztosítást, aminek a fedezete kiterjed az abban nem szereplő károkra. Amikor megtörténik a baj, akkor csodálkoznak el, hogy a hegyről ugyan lehozott a helikopter, de nem turistaként ért egy baleset, így fizetnünk kell érte sok-sok tízezer eurót. De más példán keresztül is hasonló nagyságrendű lehet egy ilyen számlának a végösszege, bár meg voltunk nyugodva, hogy van biztosításunk a bankkártya mögött, de igazából nem voltunk tisztában azzal, hogy milyen biztosítással rendelkeztünk.

Előadásom elején egy picit már belementem a fejlettebb gazdaságokat érintő kérdésekbe, de itt most szeretném jobban bemutatni azt, hogy a fejlettebb országok tekintetében miért van csökkenőben a kötelező felelősségbiztosítási túlsúly. Ezek nagyon érdekes diagramok, illetve ez egy sokat mondó ábra, hiszen a fejlettebb gazdaságokban az öngondoskodás, az életbiztosítások, a nyugdíjprogramok nagyobb mértékben jelennek meg, illetve nem vagyonbiztosítások és nem-életbiztosítások tekintetében is vannak változások, de én azt gondolom, hogy ahol csökken a gépjármű túlsúly, ott megjelenik a szerződéses darabszámban az öngondoskodási hajlandóság növekedése. Láttuk, hogy Franciaországban 4,6 darab jut egy főre biztosítási szerződések tekintetében. Következő diám a biztosítási tudatosság és fejlesztés a közoktatásban témát dolgozza fel.

Meghatároztunk összesen öt irányt arra, hogyan lehetne hatékonyan ezt megtenni. A biztonságkultúra beépítése a közoktatásba, a kockázatérzékenység tudatos fejlesztése: az előző előadó nagyon sok olyan dolgot említett, amiben a védelem szó ki volt hangsúlyozva. Nos ez a szó nálam is megjelenik, illetve a mögöttes tartalomban is ott van, hiszen egy ingatlan, illetve nagyon sok esetben az élet védelme is nagyon-nagyon fontos, akár egy életbiztosítás, akár egy család, akár egy egészségbiztosítás tekintetében. Nem elegendő egyszer megkötni egy biztosítást, oda megfelelő szakértelem kell, megfelelő tudatosság kell, hogy évente felülvizsgáljuk nemcsak a vagyonbiztosításokat, hanem az életbiztosításokat is. A korai pénzügyi és biztosítástudatossági szemlélet kialakítása nagyon-nagyon fontos.

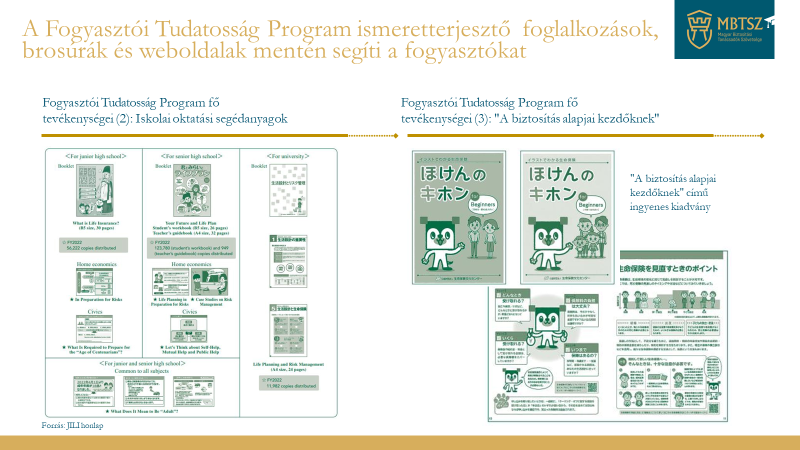

A közoktatás és biztosításszakma társadalmának együttműködése nagyon jó úton halad, illetve az öngondoskodó generációk nevelése is, de előremutatónak kell lenni továbbra is. Megkerestük azokat a pontokat, azokat az eszközöket, amivel szerintünk ezt be tudjuk indítani, akár a szakkörök, akár a kockázati játékok vagy a tematikus kampányok tekintetében, illetve napokon belül kijövünk Magyarország egyetlen biztosítási kártyajátékával, ami egy jó lehetőség arra, hogy egy picit közelebb hozzuk a gyermekek, a családok életébe a biztosítást. Erre nagy hangsúlyt fektettünk, illetve megkerestük a legjobb szakembereket is a témában, de ilyen eszköz például a PÉNZ7, a biztosítási naptár, az ismeretterjesztő előadások tekintetében. Japánban például már az óvodás korban is megjelenik a biztosítási tudatosság, illetve a biztosításokról szóló kis kiadványok is helyet kapnak a japán társadalomban. Látjuk is, hogy ez a tevékenység hatásos, és nagyon nagy penetrációval rendelkeznek, és nagyon nagy a biztosítási iparágnak a nemzetgazdaságra gyakorolt hatása.

Magyarországon külön nagy öröm, hogy a Pénziránytű Alapítvány tankönyveinek tematikájában a biztosítás is helyet kapott, illetve a PÉNZ7 eseménynek is aktív szereplői leszünk 2026-ban. Nagyon-nagyon szeretnénk, hogy ebben nagy előrelépést tegyen a biztosítási szakma, illetve a diákok tekintetében az öngondoskodás és a tudatosság felé elvigyük őket. Minden egyes nap, minden egyes pillanatban a szövetségünk azon dolgozik, hogyan lehet népszerűsíteni a biztosítást és hogyan lehet az öngondoskodást előtérbe helyezni. A PÉNZ7 egy remek alkalom lesz arra, hogy az egész országot bejárjuk, és ezt a rendkívül fontos öngondoskodási lehetőséget megmutassuk és népszerűsítsük a fiatalok körében.

Nagyon szépen köszönöm a lehetőséget, hogy itt lehetek.